Аккредитив в Сбербанке при покупке недвижимости и других крупных сделках

Крупная финансовая сделка, например, покупка недвижимости, всегда сопряжена с высокой степенью риска для всех её участников. Продавец может остаться без оплаты, а покупатель – без сбережений или без имущества. Защитить свои интересы в операциях с дорогостоящими товарами позволяет специальная услуга – аккредитив. Её суть заключается в том, что всю ответственность за проведение расчетов берет на себя кредитное учреждение, гарантируя сторонам процесса удовлетворение их потребностей. В данной статье рассмотрим, как клиенты Сбербанка могут обезопасить себя от недобросовестных продавцов/покупателей.

Основные характеристики продукта

Аккредитив – одна из услуг Сбербанка, которая помогает клиентам финансовой организации не сомневаться в благоприятном исходе крупной сделки с недвижимостью или другим ценным имуществом. Благодаря такой опции покупатель гарантированно становится обладателем товара, за который была внесена оплата, а продавец стопроцентно получает денежные средства с продажи при соблюдении всех условий договора. Если по тем или иным причинам покупатель остается без недвижимости, за которую заплатил, банк возвращает ему деньги.

К данной услуге целесообразно прибегать в следующих ситуациях:

- При приобретении квартиры, дома, коттеджа и другой недвижимости, в т.ч. в ипотеку;

- При участии в цепочке договоров купли-продажи (т.е. в обмене жильем);

- При продаже или покупке автомобиля, профессионального оборудования, акций компаний, доли в бизнесе и т.п.;

- При оплате дорогостоящих услуг (к примеру, адвоката, финансового управляющего или какого-либо юридического лица).

Если при выборе способа расчёта отдано предпочтение банковскому аккредитиву, схема действий будет такой:

- Заключение оферты между сторонами сделки, в которой в обязательном порядке фиксируются права участников, допустимые сроки исполнения обязательств, предмет соглашения и стоимость товара/услуги. Таким документом может быть договор купли-продажи (в т.ч. проект), цессии или оказания услуг.

- Открытие покупателем счета, на который им должна быть внесена вся сумма по договору плюс комиссия за аккредитив.

- Выполнение условий сделки продавцом и предоставление в кредитное учреждение официального подтверждения перехода имущественных прав покупателю (например, выписка из Росреестра). Если сделка касается не недвижимости, подтверждающие документы оговариваются индивидуально.

- Проверка банком законности финансовой операции, при отсутствии нарушений – перевод денег продавцу.

Безусловно аккредитив пользуется огромной популярностью в сделках с недвижимостью. При этом покупка квартиры на вторичном рынке вызывает больше сомнений, чем операция с новостройкой, ведь не исключен риск внесения денежных средств за обремененное имущество. Однако и взаимодействие с недобросовестным застройщиком может привести к печальному результату. Чтобы не попасть в неприятную ситуацию, лучше заблаговременно позаботиться о наличии гарантий полного и своевременного исполнения обязательств договора купли-продажи обеими сторонами. Именно с этой целью Сбербанк и предоставляет своим клиентам услугу по принятию ответственности за безопасное проведение расчетов и за соблюдение условий оферты.

Плюсы и минусы аккредитива

Решение воспользоваться аккредитивом Сбербанка имеет ряд неоспоримых преимуществ:

- Безналичная форма расчетов ускоряет процедуру взаимодействия продавца с покупателем, особенно при совершении сделок между жителями разных городов.

- Обязательства гарантированно будут исполнены всеми сторонами надлежащим образом и строго в отведенный для этого срок.

- В случае невыполнения условий договора одним из участников сделки, второму возвращаются денежные средства или имущественные права.

- На оформление услуги понадобится около 10 минут, на проверку и завершение сделки — не более 1 рабочего дня (даже если покупатель и продавец из разных городов).

- Минимальная цена аккредитива для физических лиц составляет 1500 руб., что несущественно в сравнении с величиной возможных убытков.

- Продавец защищен от риска неполучения средств за товар, переданный во владение покупателю.

- Оформить банковский продукт предельно легко и просто в отделениях Сбербанка по всей стране. Также подача онлайн-заявки может быть осуществлена посредством сервисов ДБО (дистанционного банковского обслуживания) из любого удобного места.

Несмотря на всю пользу аккредитива, стоит учитывать некоторые особенности данной услуги:

- Ограничение операций – кредитное учреждение не берет на себя ответственность при совершении клиентами небольших сделок.

- Высокая стоимость – для юридических лиц гарантии могут обойтись в несколько десятков тысяч рублей.

- Наличие комиссии – зависит от вида сделки.

- Бумажная волокита – для оформления сделки требуется написание заявления, сопроводительного письма и пр.

Комиссия за пользование аккредитивом составляет:

- Приобретение или продажа недвижимости:

- за счет собственных денег – 2000 руб.;

- за счет заемных средств, предоставленных Сбербанком — 3400 руб.

- Купля-продажа движимого имущества, обоими участниками сделки являются физ. лица – 0,2% от суммы, указанной в договоре (минимум 1500 руб., максимум 5000 руб.);

- Купля продажа движимого имущества, одной из сторон операции выступает юр. лицо – 0,5% от размера сделки (мин. — 2500 руб., макс. — 15 тыс. руб.).

Процедура оформления услуги

Как ранее уже было отмечено, оформить аккредитив физ. лицо может с помощью сотрудника отделения финансовой организации или самостоятельно в личном кабинете онлайн-банка.

При офлайн-оформлении потребуется выполнение следующих действий:

- Обратиться в структурное подразделение банка, в котором предоставляется данная услуга. При себе необходимо иметь паспорт и договор купли-продажи/его проект или любой другой документ-основание.

- Открыть сберегательный счет и внести требуемую сумму с учетом комиссии за услугу. Если уже есть открытий счет, можно воспользоваться им.

- Написать заявление на открытие аккредитива, указав в нем реквизиты плательщика и получателя.

- Заключить договор о банковском обслуживании. После этого специалист кредитного учреждения по телефону или электронной почте уведомит получателя об активации услуги. От получателя требуется предоставление документального подтверждения успешного осуществления своих обязанностей по договору.

- Дождаться исполнения аккредитива. Если получатель предъявил все необходимые бумаги до 12:00, операция завершится до конца этого рабочего дня, если после 12:00 – на следующий день. При обнаружении в документах расхождений с условиями аккредитива, оплата не производится.

Примечание: Ознакомиться со списком уполномоченных офисов можно на официальном сайте банка (sberbank.ru) в разделе «Отделения и банкоматы».

Также уточнить данную информацию можно у оператора горячей линии номеру +7 495 500-55-50 или 900 для звонков с мобильных телефонов.

Через мобильное приложение Сбербанк Онлайн для открытия Сберегательного счета требуется:

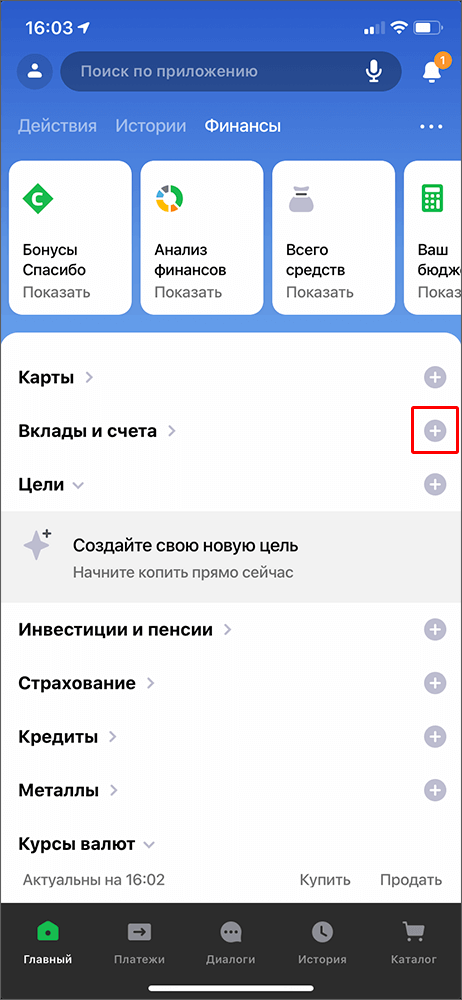

- Войти в мобильное приложение (можно установить на смартфоны с Android или iOS).

- Нажать на плюсик рядом с разделом «Вклады и счета».

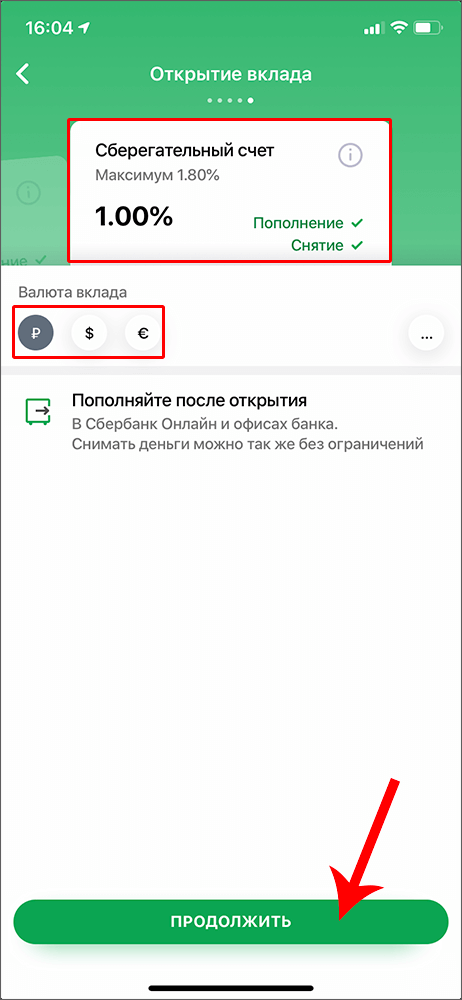

- Выбрать продукт («Сберегательный счет») и валюту вклада.

- Ознакомиться с условиями счета и нажать кнопку «Продолжить».

- Поставить галочку о согласии с условиями счета и нажать «Открыть…».

- После этого вклад будет открыт.

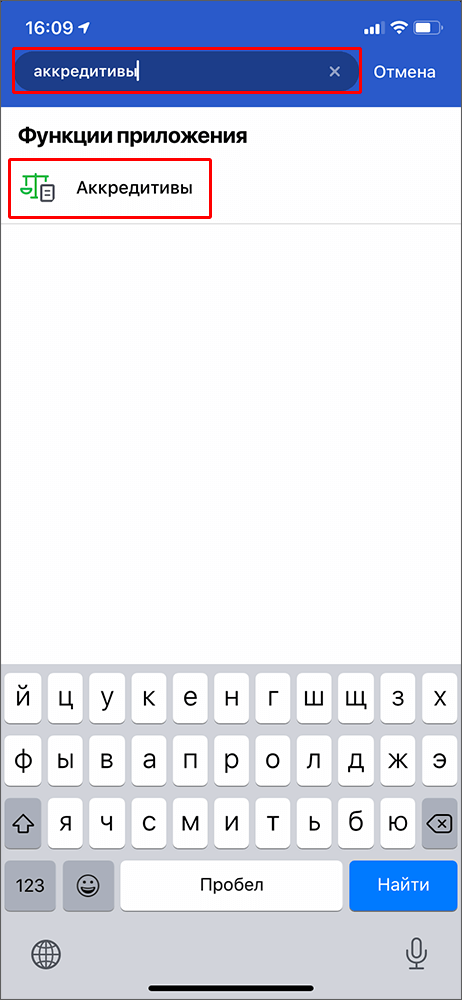

Чтобы оформить аккредитив необходимо:

- Ввести в строку поиска слово «Аккредитивы» и выбрать услугу.

- Найти заявку на аккредитив, направленную застройщиком через через СберAPI или Сбербанк Бизнес Онлайн, и активировать ее.

- Проверить данные, подтвердить выполнение операции и сохранить документы.

- Отслеживать изменение статуса заявки.

Примечание: Клиент, отправляющий заявку в онлайн-режиме, обязательно должен быть резидентом РФ и действующим клиентом Сбербанка с подтвержденными и актуальными в системе паспортными данными. В мобильном приложении предоставляется возможность оформить аккредитив только на покупку-продажу недвижимости.

Если в личных данных, указанных в договоре с застройщиком или в банковской базе, допущены ошибки. аккредитив оформить не удастся.

Юр. лица используют аккредитив при совершении крупных торговых сделок и при финансировании различных мероприятий.

Оформление услуги особенно актуально в операциях с переводными векселями, иностранными партнерами, а также для осуществления платежей в пользу сторонних компаний.

Процедура открытия аккредитива юр. лицом практически полностью совпадает с алгоритмом действий физ. лица. Но интернет-заявки отправляются из личного кабинета сервиса «Сбербанк Бизнес Онлайн» или через СберAPI, а не из мобильного приложения.

Отличие аккредитива от банковской ячейки

При возникновении желания защитить свои финансовые интересы от недобросовестного продавца квартиры или дома одни клиенты кредитной организации принимают решение воспользоваться банковской ячейкой, другие – открыть аккредитив. В обоих случаях гарантируется безопасное осуществление сделки, но методы расчета разные.

Банковская ячейка – удобный инструмент внесения оплаты за объект недвижимости наличными деньгами. До выполнения продавцом всех возложенных на него обязательств деньги находятся в надежном месте под круглосуточной охраной. Если операция совершается в пределах одного города, размещение и получение средств в отделении банка не вызывает каких-либо неудобств. Если участники территориально удалены друг от друга, расчет наличными – не лучшая идея.

Аккредитив – подстраховка в крупных сделках, по которым выбран безналичный способ оплаты. Деньги хранятся на сберегательном счете до предоставления в банк подтверждения надлежащего исполнения получателем условий оферты. После проверки законности и корректности операции средства со сберегательного счета покупателя поступают на счет продавца. При выявлении каких-либо нарушений вся сумма возвращается пострадавшей стороне.

Таким образом, главное принципиальное отличие аккредитива от банковской ячейки состоит в том, что при использовании ячейки невозможен безналичный расчет, а при аккредитиве исключено внесение оплаты наличными.

Заключение

Безналичные операции в наше время наиболее популярны, и вопрос о получении дополнительной страховки при осуществлении крупных финансовых сделок считается одним из наиболее актуальных. Для решения данной задачи в Сбербанке был реализован простой инструмент, учитывающий потребности и покупателей, и продавцов. Открывая аккредитив, физ. лицо может не беспокоиться о том, что после перечисления денег продавцу, оно останется не только без желанного товара/услуги, но и без своих денег. В то же время продавец может не бояться того, что не получит денежные средства после добросовестного выполнения своих обязательств по договору. Таким образом, благоприятный исход сделки для всех её участников – главная задача аккредитива.