Как досрочно погасить ипотеку в Сбербанке

Согласно статистике, более половины ипотечных кредитов в России погашается в 1,5-2 раза быстрее, чем планировалось. И если еще пару лет назад попытки на несколько лет раньше избавиться от долга не приветствовались финансовыми организациями, то в настоящее время крупнейшие банки позволяют заемщикам досрочно выполнять возложенные на них обязательства. Личные сбережения, материнский капитал или налоговый вычет по желанию клиента в любой момент может поступить на его кредитный счет. В данной статье мы рассмотрим, каким образом осуществляется досрочное погашение ипотеки в Сбербанке, и с какими сложностями в процессе может столкнуться заемщик.

Процедура досрочного погашения ипотечного кредита

Досрочное погашение ипотеки в Сбербанке не сопровождается для клиентов штрафами или какими-либо финансовыми нагрузками, а частичное досрочное погашение не приводит к увеличению процентной ставки по займу. Единственным последствием такой процедуры является снятие обременений с недвижимости, сокращение срока кредита или снижение размера ежемесячных платежей. Однако для получения результата недостаточно просто внести деньги на счет, в ближайшую по графику дату с него все равно спишется обычная сумма. Чтобы средства были использованы по назначению, физ. лицу необходимо выполнить следующую последовательность действий:

- Посредством банкомата/терминала, онлайн-банка или кассы банковского учреждения пополнить кредитный счет (сумма может быть любой).

- Написать заявление о полном или частичном досрочном погашении займа. Справиться с данной задачей можно в офлайн и онлайн-режимах. В первом случае потребуется лично посетить отделение финансовой организации, захватив с собой паспорт и оферту. Второй способ – использование сервиса «Сбербанк Онлайн».

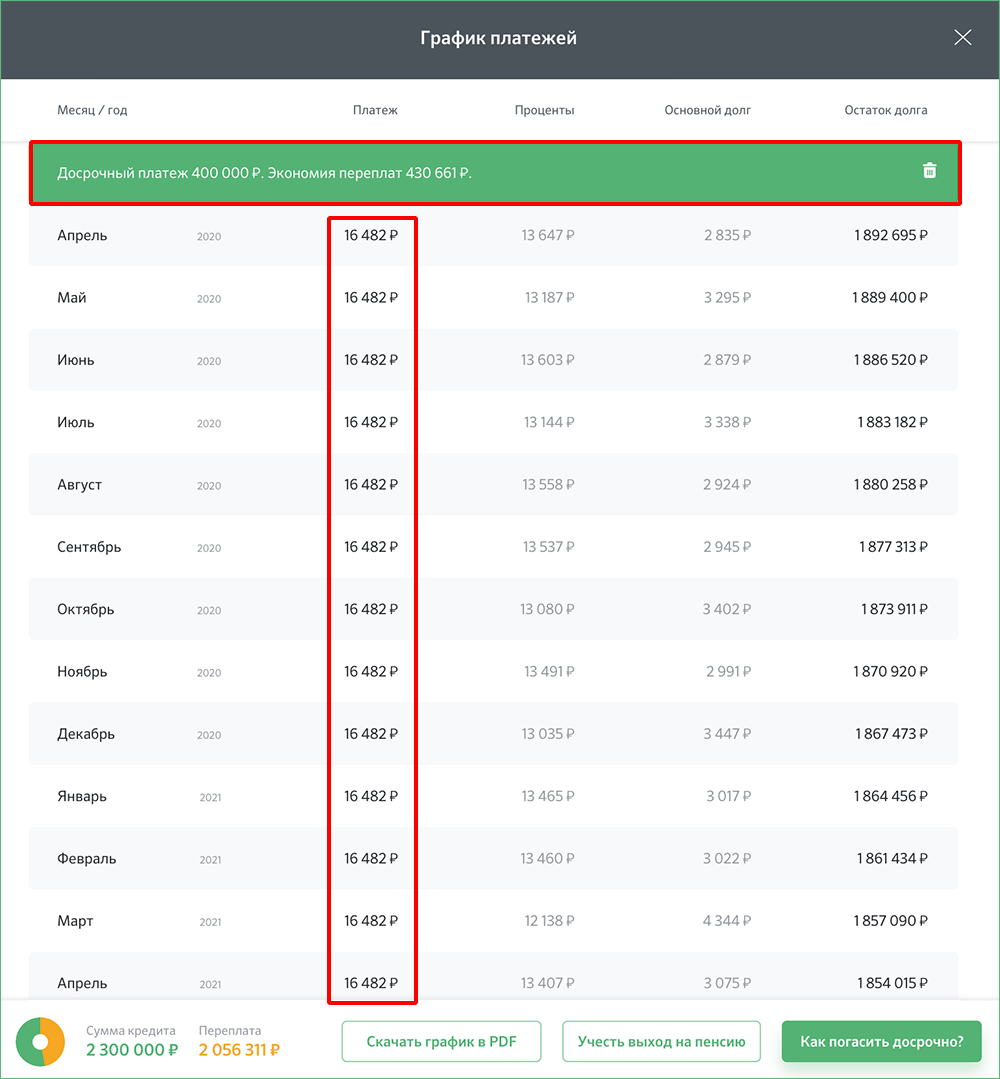

- Получить скорректированный график внесения ежемесячной оплаты по кредиту (распечатать из личного кабинета или взять у специалиста).

После таких несложных манипуляций со счета будет списана вся внесенная сумма денежных средств в счет погашения процентов и/или основного долга. Следует иметь в виду, что осуществить данную процедуру может не только заемщик, но и созаемщик. В такой ситуации физ. лицу потребуется предоставить сотруднику банка нотариально заверенную доверенность, в которой зафиксировано право распоряжаться кредитным счетом.

Возможность досрочно погашать долг распространяется на все ипотечные договоры вне зависимости от типа жилья и процентной ставки. Описанным выше алгоритмом действий могут руководствоваться клиенты, для которых установлены как аннуитетные, так и дифференцированные платежи. Во втором случае внесенная сумма будет использована для выполнения обязательств по предстоящим периодам.

Возможные варианты и их предварительная оценка

Частичное досрочное погашение ипотеки позволяет клиенту уменьшить срок кредита или снизить размер ежемесячного платежа. Сокращение срока следует выбирать тем заемщикам, которые с легкостью справляются с имеющейся финансовой нагрузкой и намерены в ближайшем будущем продолжать вносить деньги в прежнем объеме. Если у физ. лица планируется увеличение расходов (например, в связи с рождением ребенка) или ожидается снижение доходов (из-за смены места работы или выхода в декретный отпуск), тогда целесообразно заблаговременно позаботиться об уменьшении ежемесячных платежей во избежание возникновения просрочек.

Выбрать один из двух вариантов – непростая задача, для решения которой можно выполнить предварительные расчеты с помощью онлайн-калькулятора, представленного на сайте «ДомКлик» (www.domclick.ru). Для этого нужно:

- На главной странице сервиса нажать на кнопку «Ипотека» и выбрать из раскрывшегося списка «Ипотека Сбербанка».

- На открывшейся странице щелкнуть по пункту «Калькулятор ипотеки».

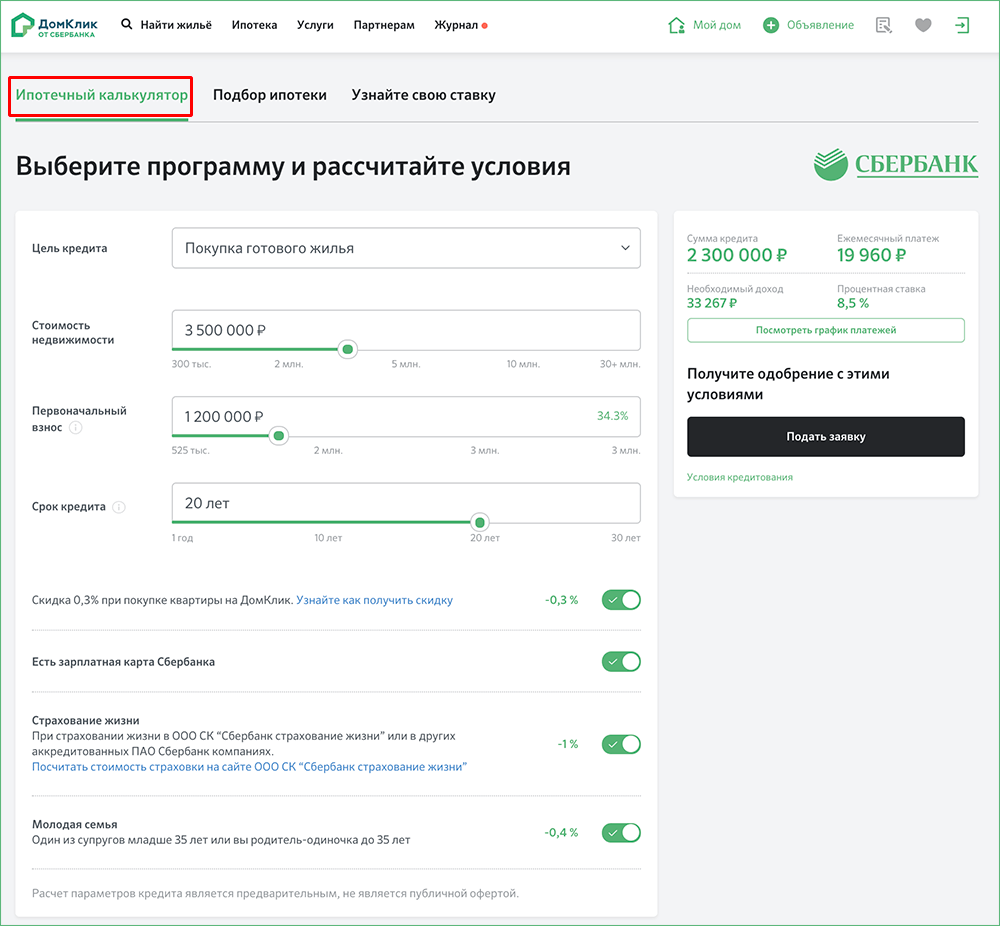

- Выбрать вкладку «Ипотечный калькулятор».

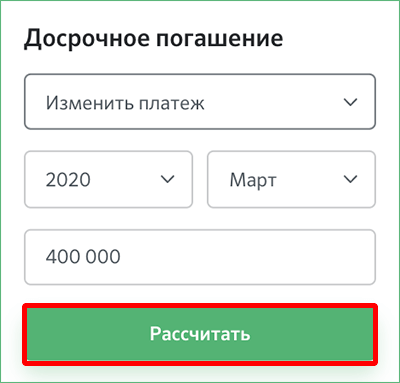

- После ввода информации о кредите (сумма, срок, размер первоначального взноса), нажать на кнопку «Посмотреть график платежей» в правой части калькулятора.

- Внизу открывшегося списка щелкнуть «Как погасить досрочно?».

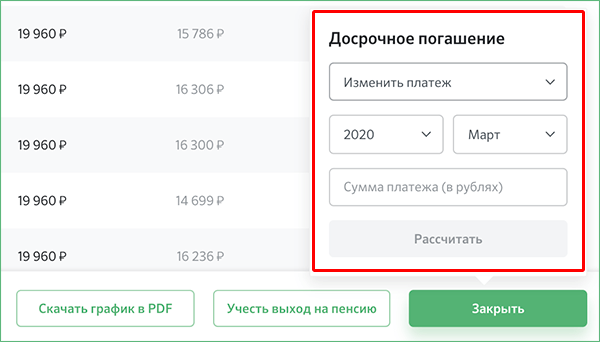

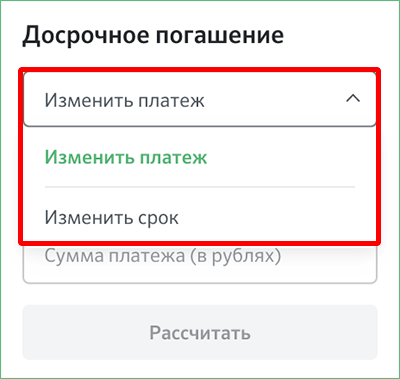

- Появится небольшое окошко с параметрами досрочного погашения.

- Щелкнув по текущему варианту можно выбрать изменение размера платежа или срока кредита.

- После того, как будет все указано (в т.ч. вносимая сумма), нажать кнопку «Рассчитать».

- Будет выполнен перерасчет согласно выбранным параметрам.

В редких случаях механизм уплаты задолженности предполагает сокращение только какого-то одного фактора (например, размера платежей) без возможности отдать предпочтение другому, более подходящему под запросы заемщика показателю. Такое ограничение фиксируется в оферте, после подписания которой с юридической точки зрения воздействовать на кредитора невозможно.

Заключение

Ввиду того, что ипотека – самый длительный и обременительный кредит, досрочное погашение задолженности – спасательный круг для всех клиентов финансовой организации. Уменьшение основного долга даже на несколько тысяч рублей обеспечивает сокращение общей суммы переплаты. Максимальной эффективностью данная процедура обладает в первые годы после оформления займа, когда большую часть ежемесячного платежа составляют проценты. Поэтому не следует тратить время на то, чтобы собрать крупную сумму, лучше небольшими платежами при первой возможности расплачиваться с банком, в конечном счете такие действия приведут к существенной экономии.