Ипотека в Сбербанке без подтверждения дохода

Доля занятого населения РФ, вовлеченного в неформальную экономику, по разным оценкам составляет от 20% и выше. Одни граждане выполняют возложенные на них обязанности без какого-либо оформления трудовых отношений, другие – заключили договор с работодателем, но часть зарплаты получают в конверте, третьи – совмещают основную деятельность с неофициальной подработкой. При таких формах взаимодействия у физ. лиц полностью или частично отсутствует документальное подтверждение размера регулярных доходов, что существенно осложняет процесс получения ими крупных кредитов. В данной статье мы рассмотрим, каким образом заемщик может оформить ипотеку в Сбербанке без справки о трудовой занятости.

Особенности ипотеки по двум документам

Сбербанк является одной из немногих финансовых организаций, кредитующей граждан по двум документам. При этом физ. лица вправе оформить не только небольшую потребительскую ссуду, но и крупный целевой заём. Однако получить ипотеку без подтверждения трудовой занятости и справки о величине заработной платы можно при неукоснительном соблюдении таких условий:

- Первоначальный взнос – не менее 50% от стоимости приобретаемого объекта недвижимости;

- Цель кредита – покупка готового жилища или квартиры в новостройке;

- Материальное положение – ежемесячный платеж не должен превышать 60% общего объема доходов.

Следует учитывать, что возможность стать клиентом Сбербанка без документов об уровне дохода не означает выдачу крупнейшим кредитным учреждением страны займов безработным. В анкету-заявление на ипотеку вносятся не только паспортные данные гражданина, но и размеры его ежемесячных доходов/расходов. Достоверность указанных сведений тщательно проверяется, неофициальные источники поступления финансовых ресурсов анализируются, решение о выдаче ссуды принимается только в том случае, когда уровень платежеспособности не вызывает сомнений.

Еще одним немаловажным критерием оценки риска заемщика является расчет показателя долговой нагрузки. Сумма денежных средств, которая остается в пользовании у клиента после внесения всех обязательных платежей по кредиту, не может быть ниже прожиточного минимума. Например, при оформлении ипотеки на 10 лет для покупки квартиры стоимостью 4 млн. руб. с первоначальным взносом 2 млн руб. величина ежемесячной нагрузки составляет 24 266 руб. (процентная ставка — 8% при условии страхования жизни и скидки от застройщика). Размер регулярного дохода, при этом, должен превышать 40 тыс. рублей в месяц.

При несоблюдении данного условия в выдаче займа будет отказано. Гражданину придется пересмотреть условия кредитования (увеличить срок/уменьшить сумму кредита) или найти созаемщика, доход которого будет учитываться банком при одобрении заявки.

Примечание: Онлайн-калькулятор ипотеки представлен в описании каждого ипотечного продукта на сайте банка. Для этого нужно:

- На главное странице перейти в раздел «Все ипотечные кредиты».

- В предложенном списке выбрать тот вариант ипотеки, который нужен и нажать кнопку «Узнать больше».

Условия кредитования

Ввиду того, что выдача крупного займа по минимальному пакету документов – рискованное мероприятие, Сбербанк для защиты своих интересов предъявляет к таким гражданам строгие требования, главным из которых, как ранее было указано, является первоначальный взнос. Если по стандартным условиям кредитования допускается платеж в размере 15% от стоимости жилища (для зарплатных клиентов достаточно 10%), то при отсутствии документального подтверждения трудовой занятости это значение вырастает до 50%.

Вторым не менее важным для физ. лица условием займа является процентная ставка. Неполный комплект справок обходится сравнительно недорого – величина нагрузки увеличивается на 0,3%.

На данный момент ипотека по двум документам характеризуется следующими базовыми ставками:

- Новостройки: 8,7% годовых;

- Строящееся жилище: 8,9% годовых.

Ставки актуальны для клиентов, получающих зарплату в Сбербанке при условии страхования жизни и здоровья заемщика.

Примечание: Процентные ставки по ипотеке зависят от ряда факторов, точный размер сможет вычислить только менеджер кредитного учреждения.

Во время оформления ипотечного кредита каждый клиент заинтересован в снижении процентной ставки и, как следствие, уменьшении общей суммы переплаты. Сбербанк учитывает потребности граждан, и предоставляет возможность получить кредит на выгодных условиях. В текущем году действуют такие льготные ипотечные программы:

- Онлайн ипотека. Подача заявки осуществляется через интернет с помощью сервиса «ДомКлик».

- Ипотека для молодых семей. Если один из супругов на момент обращения в банк не достиг 35 лет, семейная пара может рассчитывать на кредит по ставке от 8,5 (первоначальный взнос должен составлять не менее 50% от стоимости жилья, покупка квартиры со скидкой 0,3% на DomClick.ru). На такую же льготу могут рассчитывать родители-одиночки в возрасте до 35 лет. Скидка распространяется только на готовое жилье.

К прочим условиям оформления ипотеки относятся:

- Валюта: рубли РФ;

- Срок: от 12 месяцев до 30 лет;

- Сумма: от 300 тыс. до 70 млн. руб.;

- Страхование залогового объекта недвижимости – обязательно;

- Страхование жизни и здоровья заемщика – по желанию.

Примечание: Размер кредита не может превышать 85% оценочной стоимости приобретаемого жилья или иного помещения, выступающего в качестве обеспечения по ипотеке.

Требования к заемщику и документам

Сбербанк допускает выдачу ипотеки без подтверждения финансового положения при условии, что физ. лицо полностью соответствует требованиям, предъявляемым к заёмщикам. К их числу относится:

- Гражданство: исключительно Российская Федерация;

- Возраст: от 21 года, но на момент полного погашения задолженности клиент должен быть моложе 65 лет. Для сравнения: заемщикам с полным комплектом документов ипотека выдается до достижения ими 75 лет;

- Уровень дохода: заработок должен превышать прожиточный минимум в совокупности с ежемесячным платежом.

- Стаж: более 6 мес. на текущем месте работы и 1 год общего стажа за последние 5 лет.

- Созаемщик: супруг/супруга в обязательном порядке (исключение: отсутствие гражданства РФ у супруга/супруги, между супругами действует брачный договор с пунктом о разделении прав собственности на имущество). Максимальное количество созаемщиков — 3.

Возможность оформить кредит на покупку недвижимости без справок о доходах и трудовой занятости не избавляет заемщика от необходимости предоставлять в банк прочие документы. Кредитор в обязательном порядке проверяет:

- Паспорт (не допускается просрочка или отсутствие сведений о действующей регистрации);

- Второй документ (СНИЛС, водительское удостоверение, загранпаспорт, военный билет, удостоверение личности военнослужащего, удостоверение личности сотрудника федеральных органов власти);

- Анкету-заявление (любые ошибки, опечатки и неточности могут привести к отрицательному решению, во время заполнения следует руководствоваться примером, представленном на официальном сайте финансового учреждения).

Если в качестве обеспечения по кредиту выступает залог на иную недвижимость:

- Документ-подтверждение наличия суммы, достаточной для первоначального взноса (например, налоговая декларация или выписка из банка о состоянии дебетового счёта);

- Документы по кредитуемому жилью или залоговому объекту недвижимости (точный перечень зависит от типа квартиры). При первом варианте документы предоставляются в течение 90 дней с момента получения решения по заявке, при втором – до подписания кредитного договора.

Примечание: Наличие всех документов и полное соответствие физ. лица требованиям, выдвигаемым к заемщику, не является гарантией одобрения кредита. Сбербанк вправе отказать гражданину без объяснения причин.

Оформление кредита

Подать заявку на ипотеку можно лично в отделении финансовой организации или удаленно через интернет. Первому варианту отдают предпочтение заемщики старшего возраста по причине отсутствия навыков использования онлайн-ресурсов. Второй способ позволяет сэкономить не только время, но и деньги. Т.к. выбор программы кредитования и объекта недвижимости на сайте DomClick.ru приводит к снижению процентной ставки.

Оформление ипотеки в офлайн-режиме представляет собой следующую последовательность действий:

- Посещение отделения кредитора. На данном этапе заполняется анкета-заявление, выбирается ипотечная программа и передаются документы на рассмотрение.

- Ожидание результата. В течение 8 рабочих дней банк осуществляет проверку заемщика (его кредитную историю, платежеспособность и т.д.). Решение об отказе/одобрении ипотеки клиенту сообщают по телефону.

- Выбор, оценка и проверка объекта недвижимости.

- Подписание кредитного договора.

- Перевод денежных средств на счёт застройщика или продавца недвижимости.

- Оформление прав собственности на имущество.

- Выполнение долговых обязательств перед Сбербанком.

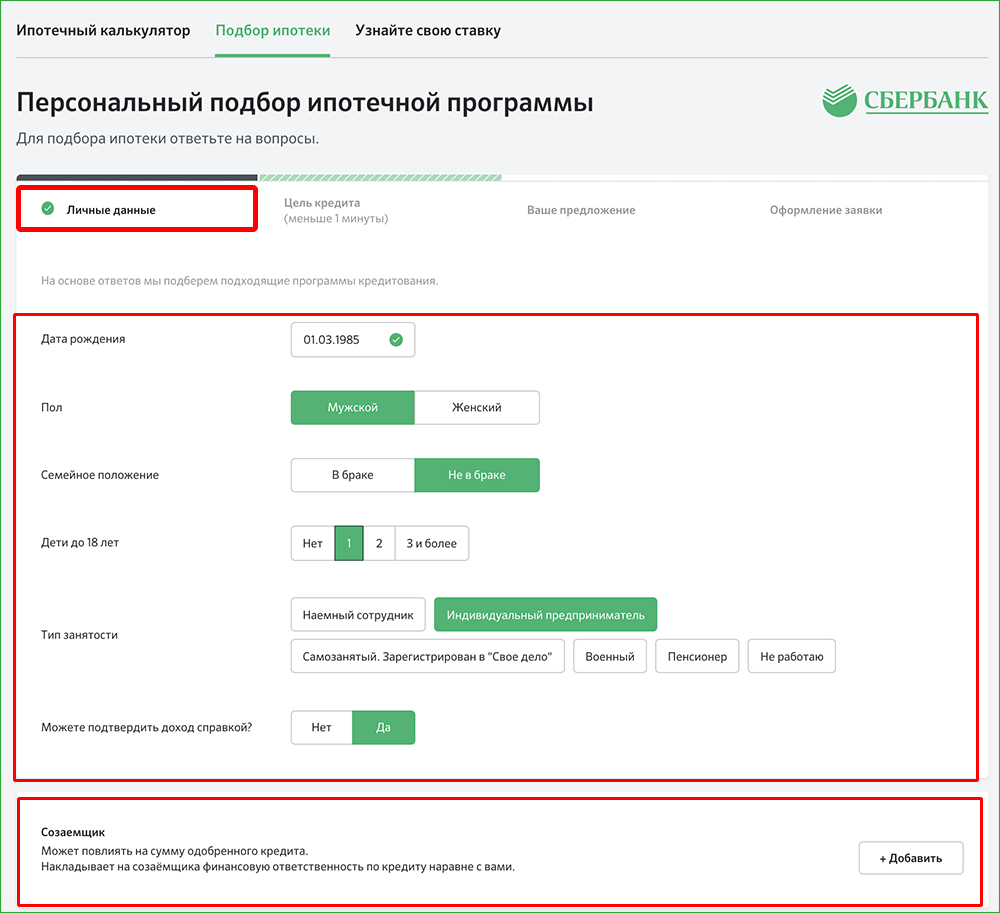

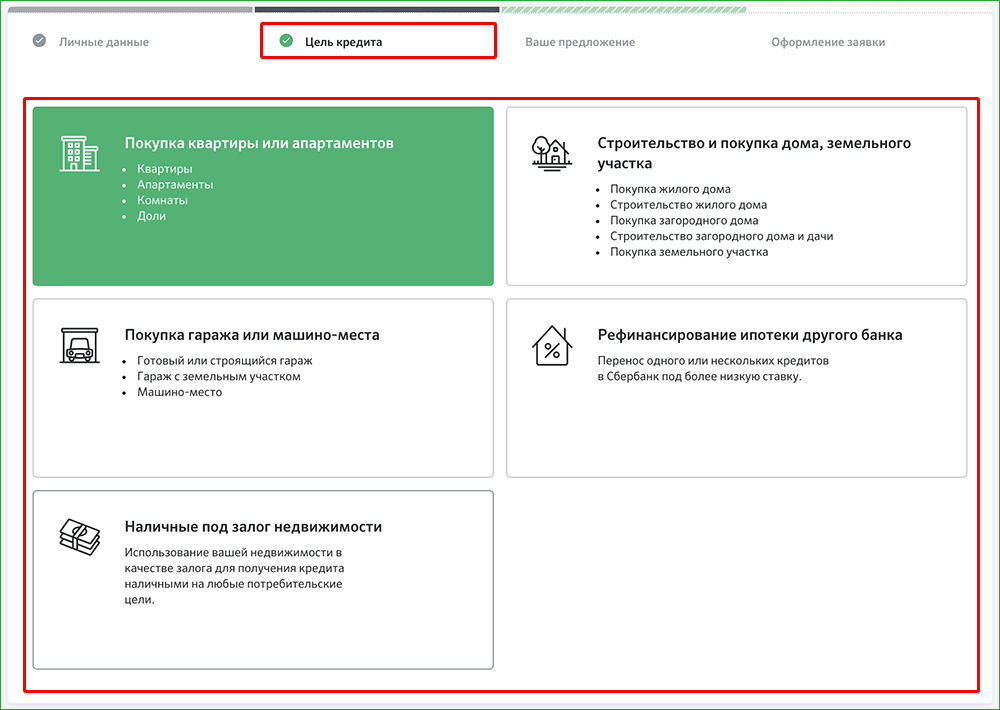

Если заемщик принял решение воспользоваться программой «Онлайн-ипотека», ему потребуется:

- Открыть сайт «ДомКлик» и перейти в раздел «Онлайн-Ипотека», нажав кнопку «Подробнее» в соответствующем поле.

- Приступить к подбору программы кредитования, щелкнув соответствующую кнопку.

- Ввести требуемую информацию в нескольких блоках:

- личные данные, в т.ч. о семейном положении, детях, созаемщике, типе занятости;

- выбрать цель кредита;

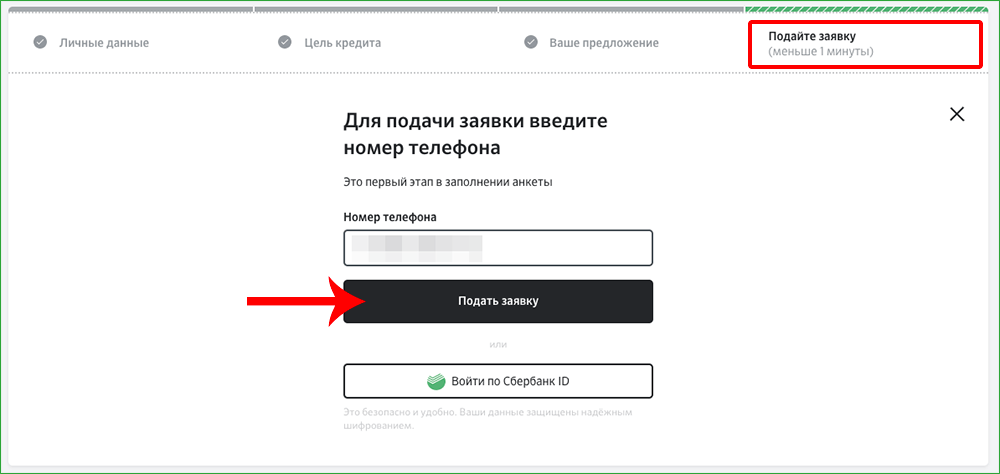

- указать сумму кредита, срок, размер первоначального взноса, выбрать регион, дополнительные услуги (по желанию). На основании этого остановиться на одном из предложенных вариантов и нажать кнопку «Подать заявку».

- личные данные, в т.ч. о семейном положении, детях, созаемщике, типе занятости;

- Указать номер телефона и нажать «Подать заявку».

- Следовать дальнейшим указаниям системы.

После получения положительного ответа по заявке:

- Подобрать недвижимость с помощью сервиса «ДомКлик» и переслать понравившийся объект недвижимости на проверку в банк.

- Подписать договор, оформить и застраховать залоговое имущество.

- Дождаться перечисления средств на счёт продавца квартиры.

- Зарегистрировать право собственности.

- Осуществлять ежемесячные платежи по кредиту.

Прежде, чем выбрать ту или иную программу кредитования, каждый заемщик в обязательном порядке должен оценить свои финансовые возможности. Для этого целесообразно сравнить несколько банковских продуктов между собой и подобрать наиболее приемлемый способ взаимодействия с кредитным учреждением. Удобным помощником в решении подобной задачи является ипотечный калькулятор, воспользоваться которым может любой посетитель сайта Сбербанка. Инструмент позволяет получить ориентировочное представление о размере ежемесячной нагрузки и необходимом уровне дохода.

Преимущества и недостатки ипотеки без подтверждения дохода и занятости

Получение ипотеки без подтверждения доходов и трудовой занятости требует большого первоначального взноса и характеризуется повышенной процентной ставкой.

В то же время, к преимуществам кредита на покупку недвижимости по двум документам относятся:

- Уменьшение общей суммы переплаты. Проценты начисляются на остаток задолженности, поэтому чем больше величина первого взноса, тем меньше итоговая сумма кредита.

- Сокращение времени подачи заявки на ипотеку. Заемщику не требуется заказывать в бухгалтерии справки, следить за сроком их давности и подписывать документы у работодателя, что существенно упрощает процесс взаимодействия с банком и минимизирует бумажную волокиту.

- Снижение процентной ставки посредством участия в льготных программах и приобретения недвижимости на сайте «ДомКлик».

- Оформление кредита в онлайн-режиме без многочисленных визитов в отделение банка.

Заключение

Ипотека в Сбербанке без подтверждения доходов – идеальное решение жилищных проблем для тех граждан, которые имеют стабильный высокий заработок, не отражающийся по тем или иным причинам в официальных документах. При наличии достаточной для первоначального взноса суммы, физ. лицо вправе оформить кредит на выгодных условиях. Возможность сэкономить, время, нервы и денежные средства является несомненным преимуществом данной кредитной программы.