Piastrix кошелек — Официальный сайт ✔️ Регистрация Пиастрикс

Piastrix – это новый золотой стандарт электронного кошелька. Платежный оператор предлагает хранить денежные средства в нескольких распространенных валютах: американский доллар, евро, российский рубль, казахстанский тенге.

Сама платежная система выделяет три своих главных преимущества: защита денег и данных клиента, круглосуточная линия поддержки, помощь в возврате средств при обмане со стороны продавца услуг/товаров в интернете. Регистрация кошелька Пиастрикс в 2023 году занимает считанные секунды, ведь достаточно только указать адрес электронной почты и придумать пароль.

Особенность Piastrix Wallet заключается в том, что клиент имеет возможность не пользоваться обменниками, а производить переводы на другие платежные системы внутри Пиастрикс, причем быстро и с адекватной комиссией, а все что нужно – пройти верификацию. Платежный оператор предлагает сайт и мобильное приложение – управлять виртуальными деньгами можно как с ПК, так и со смартфона на базе Android и iOS.

Также пользоваться кошельком Piastrix можно и без подтверждения личности. Разница лишь в том, что без идентификации пользователь может хранить до 30 000 рублей в месяц, а перечень платежных методов для перевода средств будет ограничен.

Регистрация нового клиента в Piastrix

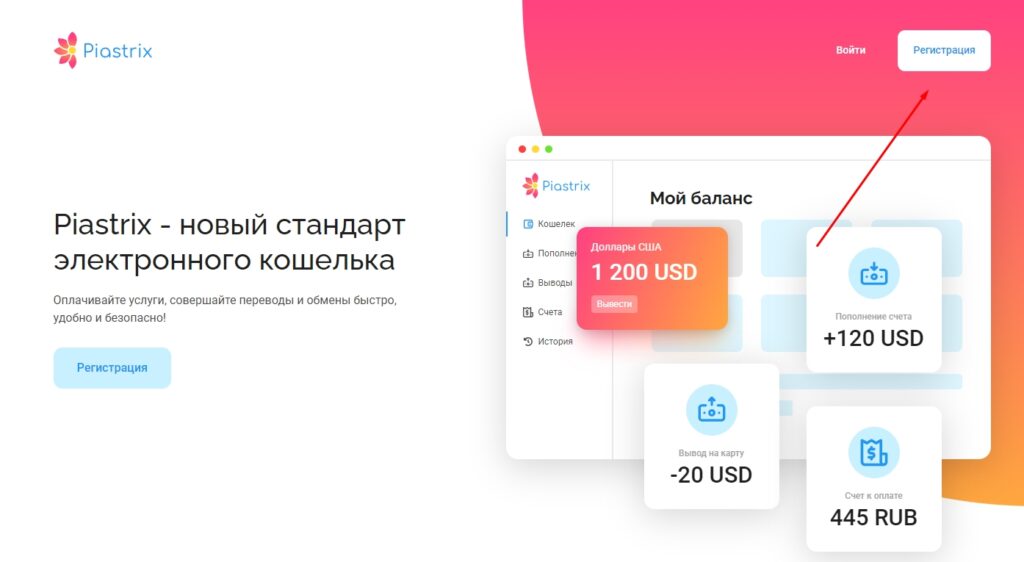

- Для начала необходимо зайти на официальный сайт кошелька Пиастрикс, используя ссылку, представленную на текущей странице. Когда сайт Piastrix Wallet откроется, понадобится нажать кнопку «Регистрация», которая находится в правой верхней части экрана, как показано на скриншоте.

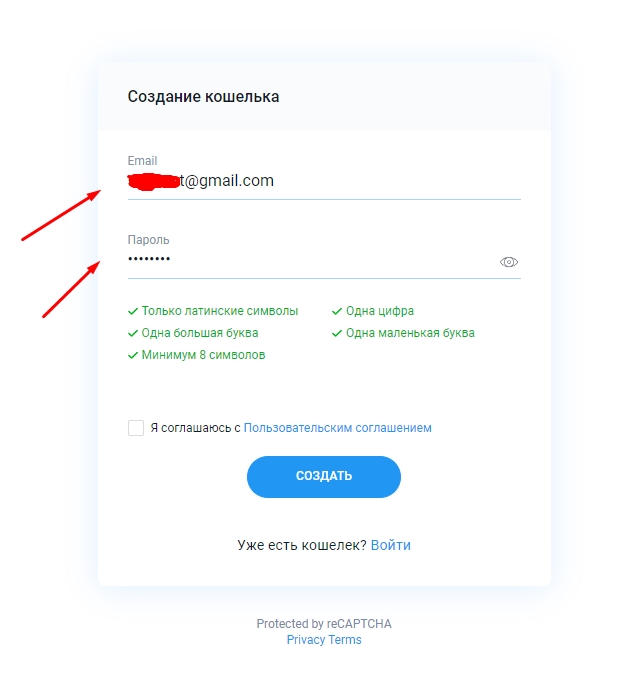

- На открывшейся странице нужно ввести свой достоверный адрес электронной почты и придумать пароль, который будет соответствовать требованиям – с ними можно ознакомиться сразу под регистрационной формой.

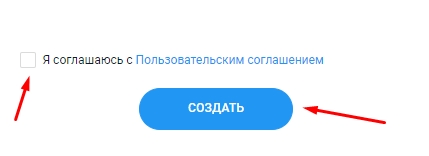

- Чтобы завершить процедуру регистрации нового пользователя Piastrix, нужно нажать галочку напротив пункта «Я соглашаюсь с пользовательским соглашением», затем синюю кнопку «Создать», как продемонстрировано на изображении.

Вход в личный кабинет кошелька Piastrix

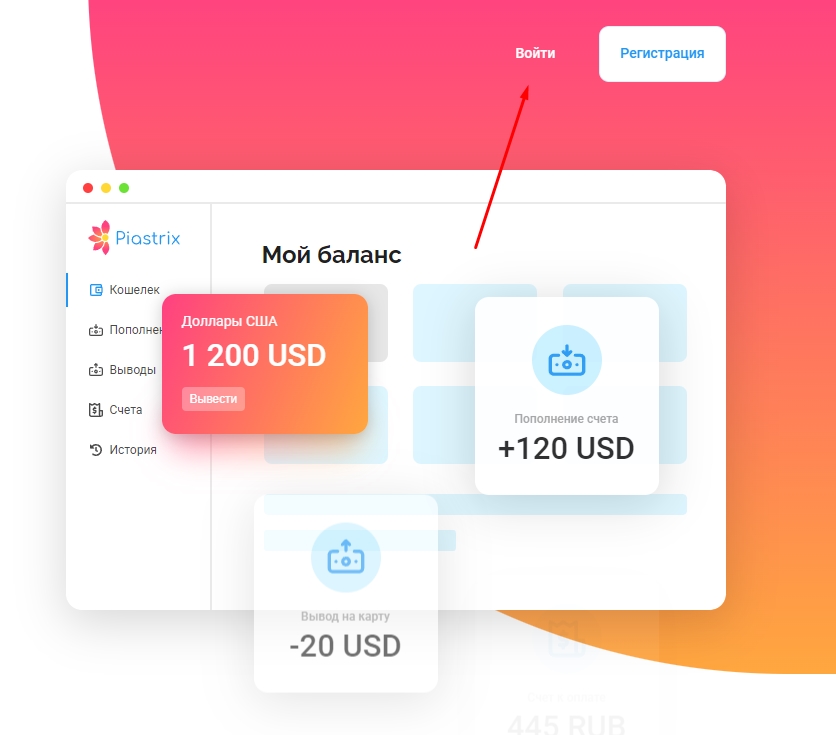

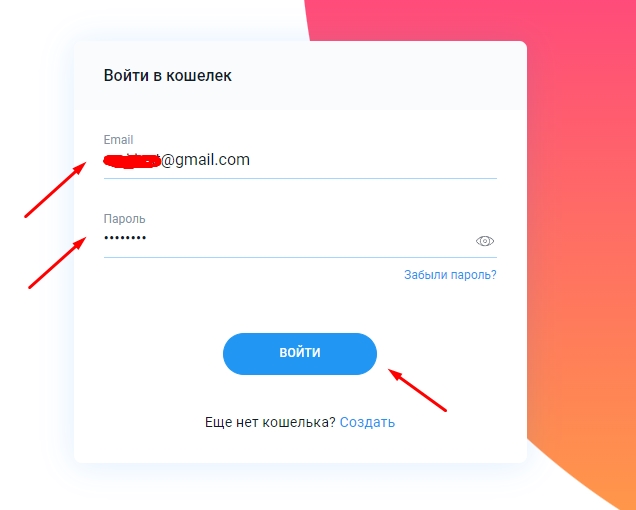

1. Войти в личный кабинет Пиастрикс – проще простого. Для этого достаточно зайти на официальный сайт электронного кошелька Piastrix Wallet, затем вверху справа нажать кнопку «Войти», как показано на скриншоте.

- На открывшейся странице «Войти в кошелек» юзеру останется заполнить форму, указав в ней данные, которые он использовал при регистрации аккаунта: email и пароль.

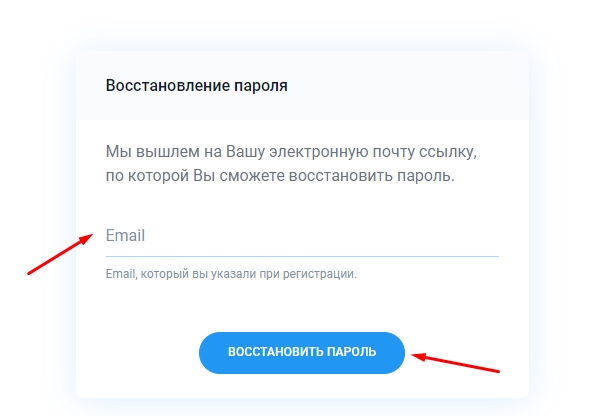

- В случае утери пароля, достаточно нажать на ссылку «Забыли пароль?», указать адрес почты, нажать кнопку «Восстановить пароль», перейти по ссылке с электронного ящика и создать новый пароль.

Верификация Piastrix Wallet 2023: как быстро верифицировать кошелек?

Идентификация клиента платежной системы Пиастрикс в 2023 году займет до 5 минут. Для начала необходимо авторизоваться в личном кабинете Piastrix так, как говорится в инструкции выше.

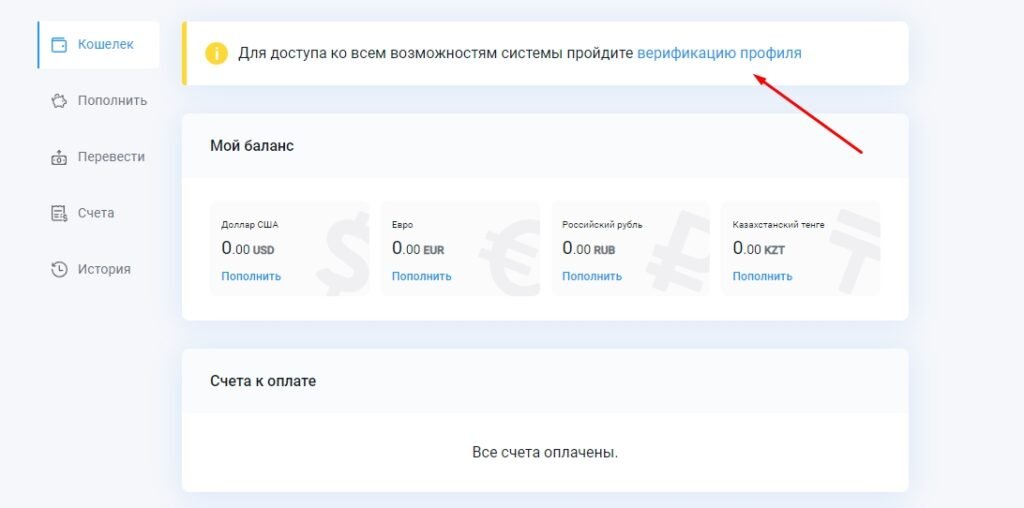

- Когда пользователь войдет в личный кабинет своего кошелька, он обнаружит следующее оповещение, которая будет присутствовать на протяжении всего времени: «Для доступа ко всем возможностям системы пройдите верификацию профиля». Необходимо просто нажать на «Верификацию профиля».

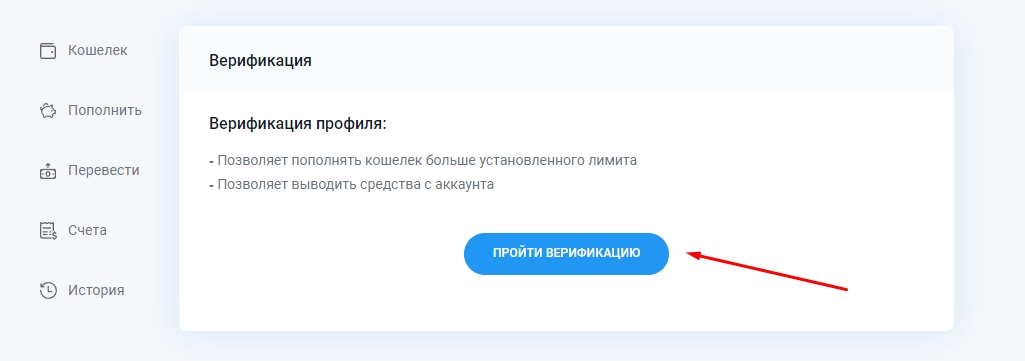

- На следующей странице понадобится нажать синюю кнопку «Пройти верификацию».

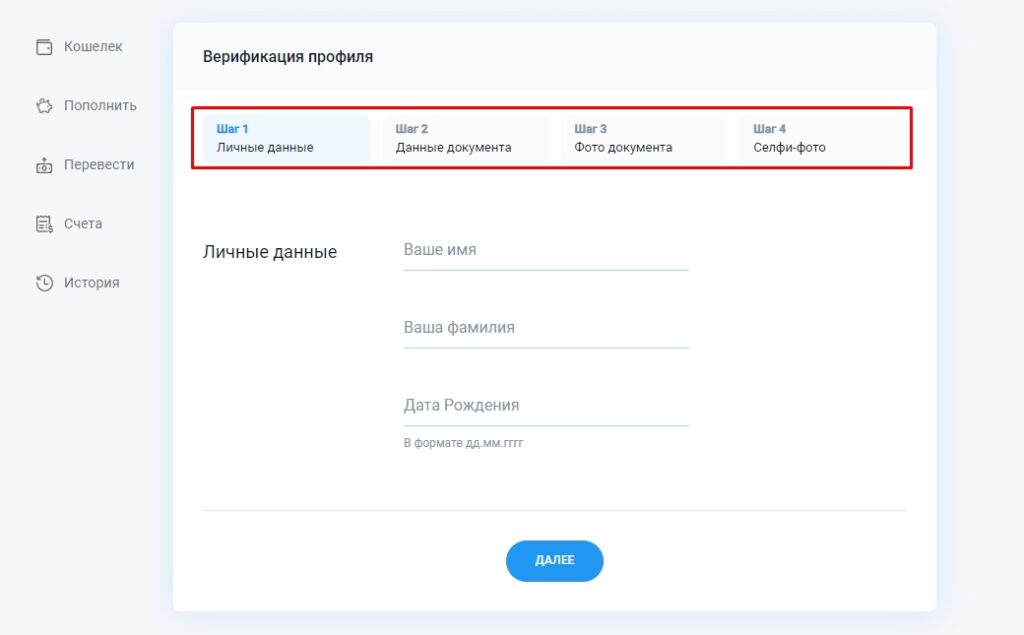

3. Можно приступать к подтверждению личности. Главное – указывать только достоверную информацию. Верификация клиента в системе Пиастрикс состоит из нескольких шагов: личные данные, данные документа, фото документа, селфи. После каждого этапа нужно нажимать «Далее», чтобы перейти к следующему. Когда дело дойдет до последнего, пользователю останется загрузить свое селфи и завершить процедуру. Спустя какое-то время представленная информация и прикрепленные файлы будут проверены. Если все сделано правильно, верификация будет успешно пройдена.

Когда учетная запись Piastrix Wallet будет идентифицирована, пользователь сможет не только ежемесячно пополнять свой баланс более чем на 30 000 рублей, но и совершать выплаты на другие свои кошельки: например, Qiwi или Payeer. Также верифицированные юзеры могут пополнять свой кошелек Пиастрикс некоторыми способами без комиссии.

Пополнение кошелька Piastrix Wallet и выплаты на другие системы

Личный кабинет Пиастрикс

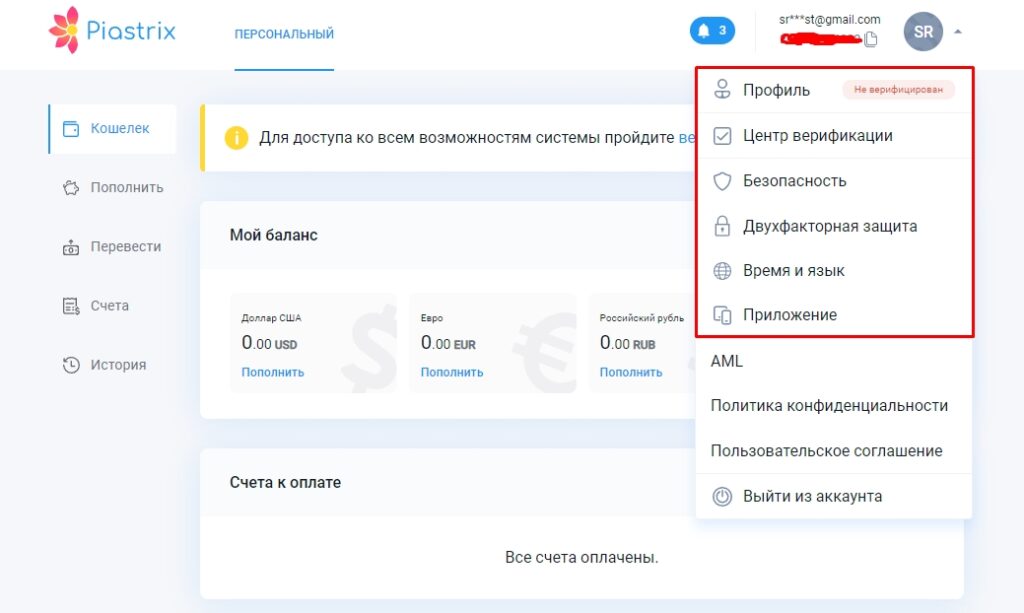

Личный кабинет платежной системы Piastrix подразделяется на несколько основных разделов, которые отображаются кликом по аватару в правой верхней части официального сайта электронного кошелька.

- Профиль. Изменение личных данных учетной записи. В некоторых случаях возможно только при обращении в службу поддержки платежной системы.

- Центр верификации. Через этот раздел пользователь может начать процедуру идентификации для полного снятия всех имеющихся ограничений.

- Безопасность. Смена пароля от личного кабинета и добавление IP-адресов, с которых можно будет войти в аккаунт кошелька.

- Двухфакторная авторизация. Включение двухэтапной авторизации посредством сервиса Google Authenticator для надежности входа.

- Время и язык. Часовой пояс, язык интерфейса, язык рассылки.

- Приложение. Подключение мобильного приложения, установленного на смартфоне Android или iOS.

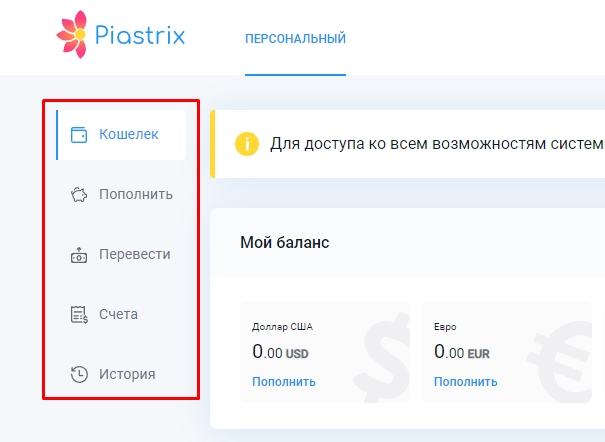

Также есть основные разделы электронного кошелька Piastrix, которые используются для денежных операций. Разделы доступны на главной странице системы.

- Кошелек. Состояние счетов, счета к оплате и последние денежные операции внутри аккаунта.

- Пополнить. Пополнение счета Пиастрикс любым из доступных методов.

- Перевести. Перевод средств в любой валюте на любую из предложенных систем.

- Счета. Выставленные счета, которые необходимо оплатить.

- История. Полная хронология всех выполненных операций по балансам.

Мобильное приложение Piastrix на Android и iOS 2023

Ссылки на скачивание мобильного электронного кошелька Пиастрикс в 2023 году находятся в разделе личного кабинета «Приложение». Установка для iOS-смартфона производится через App Store, на смартфон под Android – через Google Play.

Вход в приложение осуществляется через официальный сайт. Пользователю понадобится авторизоваться в личном кабинете, зайдя на десктопный сайт, затем перейти в раздел «Приложение», нажать кнопку «Сгенерировать ключ» и сканировать полученный QR-код мобильным телефоном.

Мобильное приложение платежной системы Piastrix Wallet ничем кардинально не отличается от сайта: те же валютные счета, доступные переводы и т.д. Из преимуществ: удобство использования в любом месте, где есть доступ в интернет, быстрый доступ к электронным деньгами в пару нажатий по экрану смартфона.

Служба поддержки Пиастрикс: способы связи 24/7

Все вопросы, заданные в поддержку, рассматриваются компетентными консультантами в режиме реального времени круглосуточно.

- Telegram. Способ связи, подходящий приверженцам этого современного мессенджера.

- Viber. Распространенный мессенджер, через который также можно выйти на связь с живым менеджером.

- Живой чат. Самый популярный вариант, не требующий от пользователя перехода в мессенджер.

- Электронная почта. Вариант для тех, кто хочет обратиться в поддержку Пиастрикс с чем-то серьезным, что требует длительного рассмотрения.

Самый быстрый и простой способ – живой чат, самый эффективный – по почте, так как в этом случае у специалистов будет больше времени на рассмотрение, а также будет возможность перенаправить запрос в соответствующий отдел для более детального анализа ситуации.

FAQ по Piastrix 2023

Кто пользуется системой Пиастрикс и кому рекомендуете?

Система удобна, например, если вы регулярно покупаете ключи к играм в Steam или играете в виртуальных казино. Иными словами, мы рекомендуем систему Piastrix для всех видов цифровых трат. Также эту систему используют некоторые фрилансеры для получения заработной платы.

Как быть, если среди способов перевода нет нужной мне платежки?

В этом случае вам достаточно ознакомиться с надежными обменниками, принимающими Пиастрикс. Недостаток лишь в том, что возможны ощутимые комиссии.

Сколько времени занимает верификация аккаунта Piastrix?

Данная процедура займет до 72 часов. Как правило, хватает нескольких часов, чтобы ваш аккаунт стал верифицированным.

Как узнать номер кошелька Piastrix?

Вам достаточно обратить внимание на правый верхней угол официального сайта. Сразу под вашим е-мейлом располагается длинный набор цифр, который и является номером вашего кошелька Piastrix.

С какого возраста разрешается регистрировать и использовать кошелек Пиастрикс?

Вам должно быть не менее 18 лет, чтобы иметь право пользоваться функционалом платежной системы Пиастрикс.

admin 06.05.2024

Бездепозитные фрибеты в букмекерских конторах

admin 06.05.2024

Бездепозитные фрибеты в букмекерских конторах

admin 01.02.2024

YChanger — Обменник Биткоин и электронных денег

admin 01.02.2024

YChanger — Обменник Биткоин и электронных денег

admin 27.07.2023

Advertise: более тысячи CPA-офферов

admin 27.07.2023

Advertise: более тысячи CPA-офферов

Как обезопасить электронный кошелек?

Для этого мы рекомендуем время от времени менять пароль, а также сразу после регистрации включить двухэтапную авторизацию, чтобы в аккаунт нельзя было войти без дополнительного подтверждения.

Куда задать вопрос по Пиастрикс, чтобы ответили быстро?

На этот случай у платежной системы предусмотрена лайв-поддержка, работающая без перерывов и выходных. Вам достаточно просто отобразить виджет онлайн-саппорта в правом нижнем углу сайта и указать свой вопрос. Как правило, ответ поступает за пару минут. Также вы можете выбрать мессенджер.

😊😊😊

Заработок на адреналине: мир ставок на спорт в букмекерских конторах

Привет, дружище! Скучно не сидится? Хочешь приправить обыденность щепоткой риска, адреналина и, возможно, заработать копеечку? Тогда тебе прямая дорога в увлекательный мир спортивных ставок. Но стоп! Прежде чем ты окунешься головой в этот пучину возможностей, давай разберемся, что это за зверь такой — букмекерская контора, и как сделать так, чтобы у тебя были шансы не только насладиться игрой, но и выйти в плюс.

Итак, сегодня мы пощекочем нервы разговором о ставках на спорт, узнаем, как выбрать надежную букмекерскую контору, и разберем основные стратегии, которые помогут тебе не прогореть. Приготовь свой блокнот для заметок или открой свой любимый текстовый редактор, потому что информации будет много, а открытий, возможно, еще больше!

Что такое букмекерские конторы и как они работают?

Знаешь, букмекерская контора — это не просто место, где принимают ставки на спорт. Это целый финансовый организм с кучей разнообразных функций. А чтобы принять правильное решение, где делать ставку, нужно понять механизм работы такой конторы. Так вот, букмекер предлагает тебе коэффициенты на разные события. Чем менее вероятно событие, тем выше будет коэффициент и тем больше ты сможешь заработать… если конечно, угадаешь.

Но не думай, что букмекеры работают наугад. О, нет! У них есть целая команда аналитиков, которые все просчитывают: от формы команды до погоды в день матча. И да, они тоже ошибаются (к нашей радости, правда?), ведь спорт — штука непредсказуемая. Иногда даже «мертвая» ставка с огромным коэффициентом проходит, и вот ты уже не просто зритель, а счастливый обладатель кругленькой суммы.

Как выбрать «своего» букмекера?

Выбор букмекера — это еще та задачка. Игра должна быть честной, поэтому важно выбрать надежную контору. Помним, да, что мы здесь не только ради забавы, но и чтобы баланс на счету радовал глаз. Вот несколько моментов, на что тебе стоит обратить внимание:

- Репутация — почитай отзывы, исследуй историю букмекера, не было ли скандалов, связанных с выплатами.

- Коэффициенты — чем выше коэффициенты, тем лучше для тебя, но не забывай про реалистичность их величины.

- Линия ставок — разнообразие предлагаемых событий, рынков? Чем больше выбор, тем интереснее.

- Бонусы и акции — кто откажется от приятных плюшек в виде бонусов на первый депозит или бесплатных ставок?

- Удобство интерфейса — тебе придется много времени проводить на сайте букмекера, так что пусть он будет удобным и понятным.

- Служба поддержки — надеюсь, что она тебе не понадобится, но если что, сервис должен быть на высшем уровне.

Попутно не забываем, что букмекер должен иметь лицензию на операционную деятельность. Это твой залог, что в случае чего правда будет на твоей стороне.

Стратегии успешных ставок

Ну что, приготовился делать записи? Потому что сейчас мы перейдем к самому интересному — стратегии ставок на спорт. Итак, существует множество разных подходов, но одни работают лучше, другие — хуже. Я собрал для тебя парочку самых стоящих, чтобы ты смог начать с хорошего фундамента.

Флэт

Очень просто: ставишь всегда одну и ту же сумму, неважно, каков коэффициент. Это поможет тебе контролировать банкролл и не уйти в минус при длинной черной полосе. Но не стоит ожидать слишком большого заработка, это скорее для тех, кто играет на дистанции.

Догоны

А вот тут уже поинтереснее. Суть проста: если проиграл — увеличивай ставку так, чтобы при следующем выигрыше покрыть потери и получить прибыль. Опасно? Безусловно! Зато адреналинчик, верно? Только помни про размер банкролла, иначе можно обжечься.

Разбираемся в коэффициентах

Без понимания коэффициентов никуда, ты это уже понял. Итак, коэффициент отражает вероятность исхода события по мнению букмекера и рассчитывается так:

| Исход | Коэффициент | Вероятность |

|---|---|---|

| Победа команды А | 1.5 | 66.7% |

| Ничья | 4.0 | 25.0% |

| Победа команды Б | 6.0 | 16.7% |

Как видишь, коэффициент 1.5 говорит нам, что букмекер считает, что команда А выиграет с вероятностью в 66.7%. Тебе остается только решить, согласен ты с этим или нет, и сделать свою ставку.

Подводим итоги

Вот и подошли мы к концу нашего виртуального тура по букмекерским конторам. Теперь ты знаешь, как выбрать контору, в чем заключаются стратегии ставок и как читать коэффициенты. Впереди — множество интереснейших матчей и возможность ощутить свой характер на прочность. Но помни о главном: ставки на спорт — это развлечение, которое должно приносить радость!

Так что ставь умом, контролируй бюджет и наслаждайся игрой. Вперед к новым победам и крутым выигрышам! Удачи!

Часто задаваемые вопросы!

Статью написал

Статью написал