Особенности потребительского кредита в Сбербанке

В настоящее время во всех крупных финансовых организациях предусмотрены практически одинаковые условия оформления потребительских займов: срок до 5 лет, процентная ставка в пределах 25% годовых, сумма не более 3 млн. руб., удобные многофункциональные сервисы ДБО, а также возможность без штрафов и пени частично или полностью досрочно погасить кредит. Высокий уровень конкуренции вынуждает банковские учреждения искать новые пути привлечения новых клиентов, предлагать скидки и дополнительные привилегии в обслуживании. В данной статье мы рассмотрим, какие условия предлагает Сбербанк по потребительскому кредиту, а также, где найти кредитный калькулятор на официальном сайте банка.

Характеристики потребительского кредита

Рассчитывать на предельно лояльные условия оформления кредита физ. лица могут в двух случаях: при наличии действующего зарплатного счета в финансовой организации и при получении пенсии на карту Сбербанка. Кроме того, сниженная процентная ставка и увеличенный кредитный лимит предоставляется всем штатным сотрудникам банковского учреждения.

Условия по кредиту

- Процентная ставка — от 13,9%. Клиенты, получающие пенсию или зарплату в банке могут рассчитывать на снижение ставки на 1%.

- Сумма займа. Стандартный лимит равен 3 млн. руб. Он может быть увеличен до 5 млн. руб. — для владельцев зарплатного счета. Минимальная размер кредита составляет 30 тыс. руб.

- Срок: 3-60 месяцев.

- Комиссия за выдачу кредита и досрочное погашение: отсутствует.

- Обеспечение по кредиту: не требуется.

Требования к заемщикам и документам

- Возраст. Претендовать на потребительный кредит могут граждане, достигшие 21-летнего возраста. Но если физ. лицо получает пенсию или деньги от работодателя на счет в Сбербанке, оформить займ ему удастся на три года раньше, т.е. после наступления совершеннолетия.

- Стаж работы. При рассмотрении заявки на кредит особое внимание уделяется платежеспособности и надежности заемщика.

- Согласно общим правилам, трудовой стаж должен превышать 6 месяцев на текущем месте работы при общем трудовом стаже 1 год за последние 5 лет.

- Для зарплатных клиентов данный показатель сокращён в 2 раза, т.е. минимальный стаж должен быть не менее 3 месяцев.

- Для работающих пенсионеров, которые получают пенсию на счет в банке — 3 месяца, но при наличии общего трудового 6-месячного стажа за последние 5 лет.

- Пакет документов. При обращении в офис банка с целью получения кредита на сумму до 300 тыс. руб. заемщикам, имеющим зарплатный или пенсионный счет в Сбербанке, достаточно предъявить только паспорт. При запросе суммы свыше 300 тыс. руб. наряду с паспортом, потребуется предоставить справку о доходах и копию трудовой книжки. Аналогичные условия действуют для физ. лиц, не являющихся зарплатными клиентами и не получающих пенсию на счет в банке.

Таким образом, наличие зарплатного или пенсионного счета в Сбербанке не только значительно упрощает и ускоряет процедуру оформления займа, но и приводит к существенной экономии финансовых ресурсов за счет сокращения общей суммы переплаты. Поэтому в ряде случаев потенциальному заемщику гораздо выгоднее перевести свой дохой от трудовой деятельности на карту той организации, которая выступает в роли его кредитора. В соответствии с действующим законодательством нашей страны, беспрепятственно осуществить данную процедуру вправе любой желающий.

Онлайн-калькулятор

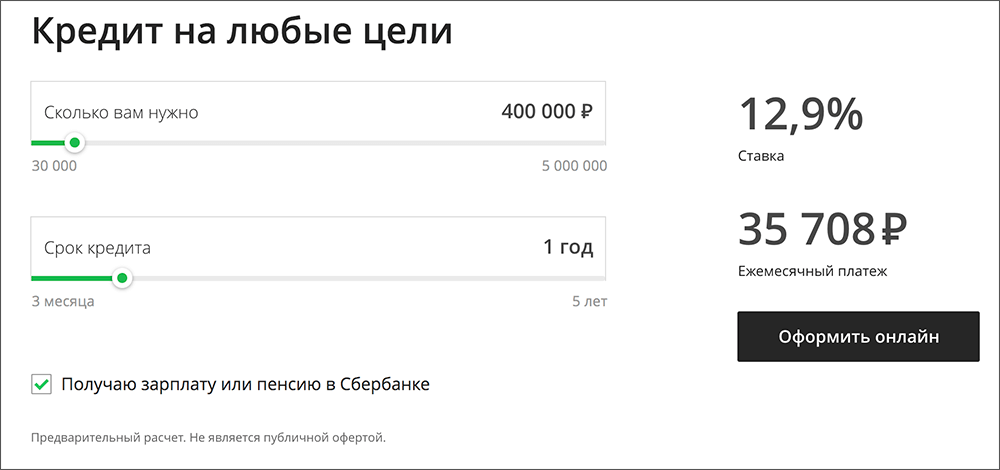

Для предварительного расчет условий по потребительскому кредиту можно воспользоваться удобным онлайн-калькулятором, представленным на официальном сайте банка. Для этого нужно:

- Находясь на главной странице раскрыть раздел «Кредиты» и выбрать пункт «Кредит на любые цели».

- Откроется страница с подробным описанием банковского продукта. Пролистав содержимое вниз можно найти требуемый инструмент. Чтобы получить предварительные расчет, требуется заполнить данные по сумме и сроку кредита.

Возврат денежных средств за страховку

С целью минимизации риска невозврата долга из-за смерти заемщика или возникновения у него проблем с трудоспособностью каждое кредитное учреждение предоставляет своим клиентам услугу добровольного страхования жизни и здоровья. В случаях с ипотекой для некоторых категорий граждан приобретение страхового полиса – обязательное условие выдачи кредита. В потребительском кредитовании таких жестких рамок нет, но недобросовестные сотрудники банка могут пугать отрицательным решением по заявке из-за несогласия на страховку.

Следует помнить, что, во-первых, подключение к страховой программе не является обязательным условием получения займа. А во-вторых, в течение 14 дней с момента заключения договора (период охлаждения) физ. лицо вправе отказаться от ненужной услуги.

Если по тем или иным причинам страховка вам необходима, рекомендуем приобретать её за свой счет и не включать в стоимость кредита. Это позволит немного сэкономить, т.к. на данную сумму не будут начисляться проценты.

Кроме того, существует два обстоятельства, при которых возможен возврат финансовых ресурсов, потраченных на услугу страхования, по окончании периода охлаждения:

- Был осуществлен полный досрочный возврат долга. В такой ситуации гражданин может рассчитывать на сумму, пропорциональную остатку срока действия услуги. Возврат денежных средств не происходит в автоматическом режиме, требуется визит в отделение банка для написания соответствующего заявления.

- Наличие заболевания, исключающего возможность оформления страховки. В оферте содержится перечень болезней, которых не должно быть у заемщика на момент выдачи полиса. Медицинская карта клиента не проверяется, физ. лицо при подписании договора не всегда внимательно изучает его положения, ввиду чего нередко услуга предоставляется тем гражданам, которым это делать запрещено. Если после детального ознакомления с условиями оферты вы обнаружили, что не соответствуете требованиям к застрахованному лицу, следует обратиться в банк для возврата денежных средств.

Во всех остальных случаях при отказе от страховки после завершения «периода охлаждения» страховая премия не возвращается потребителю, если иное не предусмотрено условиями заключенного договора. Поэтому тщательно и скрупулезно изучайте положения, изложенные в страховом полисе, до момента его вступления в силу (подписания обеими сторонами).

Приведенная в данной публикации информация носит ознакомительный характер. Получить самые актуальные данные можно на официальном сайте и в отделениях банка.

Заключение

Сбербанк регулярно принимает меры, направленные на улучшение качества обслуживания своих клиентов. Благодаря чему процесс взаимодействия физ. лица с кредитной организацией в большинстве случаев не вызывает никаких сложностей. Главный практический совет, который можно дать будущим заемщикам, заключается в открытии зарплатного счета в крупнейшей финансовой организации страны. А рекомендация действующим заемщикам – не пренебрегать возможностью осуществлять частичное досрочное погашение ссуды. Даже несколько сотен или тысяч рублей способны сократить срок кредита, снизить ежемесячную нагрузку и уменьшить величину переплаты.