Ипотечное страхование в Сбербанке

Одним из обязательных условий получения ипотеки является страхование недвижимости. Данное требование предъявляется к каждому заемщику всеми банковскими учреждениями страны. Такая мера направлена на минимизацию рисков кредитора и на защиту его финансовых интересов. Кроме того, при оформлении ипотечного кредита физ. лицам предоставляется возможность добровольно застраховать свою жизнь и здоровье. В данной статье мы рассмотрим, сколько стоят эти услуги, на что влияют и каким образом реализованы в Сбербанке.

Понятие и цель страхования

Страхование представляет собой гарантированную защиту интересов юридических и физических лиц в случае наступления неблагоприятных событий за счет финансового резерва, сформированного из ранее оплаченных страховых взносов.

В настоящее время ипотечным клиентам Сбербанка предлагается страхование объекта недвижимости, а также жизни и здоровья. Последний вид страховки не являются обязательными, но он повышают шансы одобрения заявки, влияет на размер процентной ставки (уменьшается на 1%) и, как следствие, общий размер переплаты. Поэтому в большинстве случаев гораздо выгоднее приобрести страховой полис, чем, сэкономив на данной услуге, ежемесячно выполнять долговые обязательства в увеличенном объеме.

В отличие от страхования жизни и здоровья заемщика, без страхования недвижимости получение целевого займа невозможно. Согласно ст. 31 ФЗ «Об ипотеке», заложенное имущество по ипотечному договору обязательно должно быть застраховано гражданином, оформившим кредит. При этом договор страхования заключается в пользу выгодоприобретателя, т.е. в пользу банковского учреждения.

Страхование недвижимого имущества

Как ранее было отмечено, страхование недвижимости, являющейся залогом по ипотеке, является обязательным условием выдачи ипотечного кредита. Прежде всего, это выгодно финансовому учреждению, предоставившему займ. Если по тем или иным причинам у гражданина возникнут финансовые трудности, из-за которых он не сможет вернуть долг кредитору, залогодержатель вправе реализовать выступающее в роли обеспечения по займу имущество. В случае нехватки денежных средств, вырученных от продажи жилья, для удовлетворения ипотечных требований в полном объеме, убытки будут возмещены за счет страховой выплаты.

Кроме того, наличие страховки гарантирует выплату страховщиком компенсации в случае возникновения таких неблагоприятных обстоятельств, как пожар, взрыв газа, землетрясение, грабеж, затопление и т.д. Таким образом полис позволяет учесть интересы не только Сбербанка, но и заемщика, ведь восстановление и ремонт жилого помещения будет осуществляться силами страховой компании.

Важно понимать, что приобретение страховки увеличивает величину ежемесячных расходов, т.к. приходится погашать не только основную задолженность по ипотеке, но и оплачивать страховые взносы. Ввиду этого многие заемщики принимают решение об отдельной покупке страховки за свой счет, чтобы она не участвовала в подсчетах общей суммы кредита.

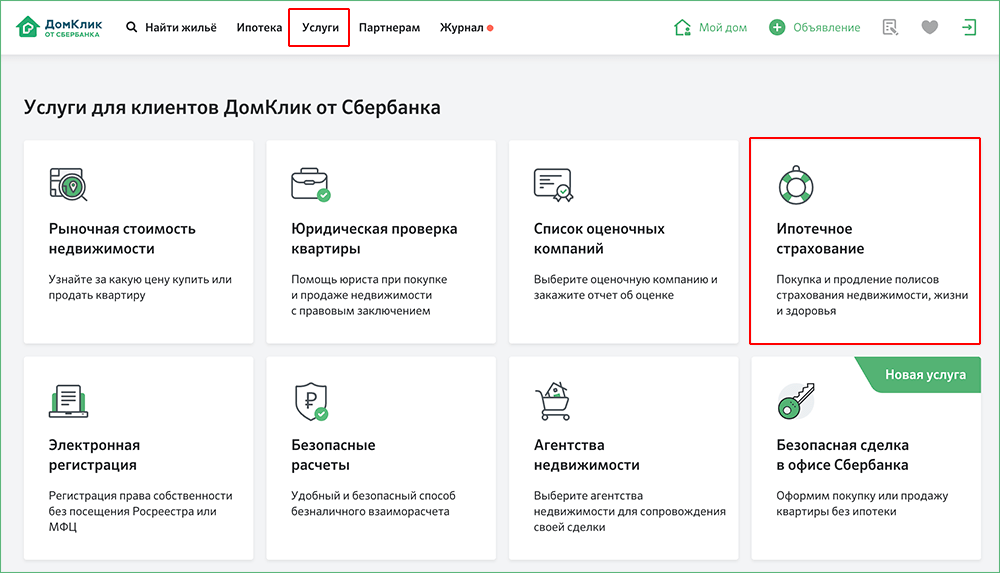

Чтобы предварительно рассчитать стоимость страховки, можно воспользоваться специальным онлайн-калькулятором на сайте сервиса «ДомКлик». Для этого следует:

- Открыть главную страницу (domclick.ru).

- Перейти в раздел «Услуги» и выбрать «Ипотечное страхование».

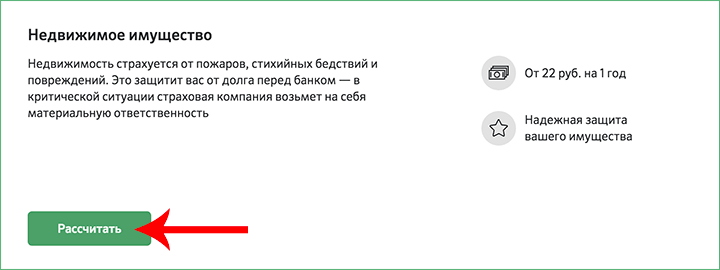

- Ознакомившись с содержимым страницы и пролистав его вниз найти и кликнуть по кнопке «Рассчитать» в блоке «Недвижимое имущество».

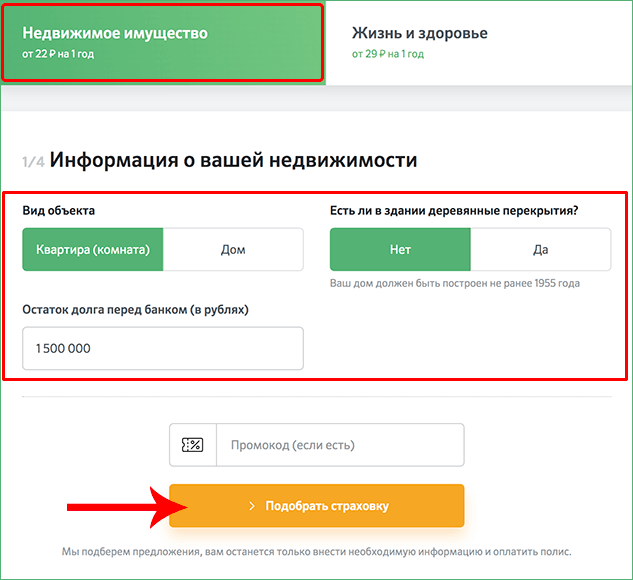

- Заполнить поля калькулятора и нажать кнопку «Подобрать страховку» для получения предложений.

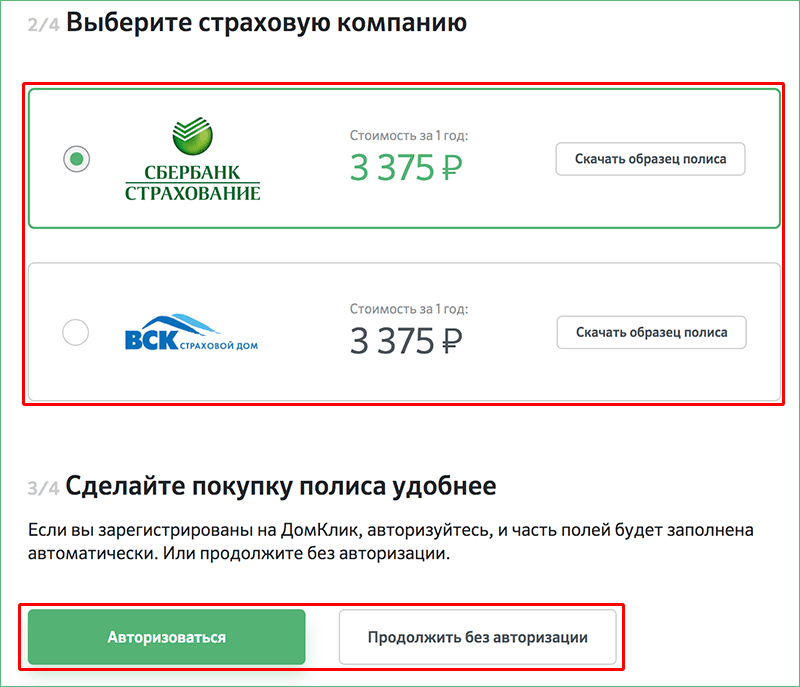

В текущий момент по страхованию недвижимости действует процентная ставка в размере 0,225% от суммы займа. Например, при приобретении полиса на величину долга в 1,5 млн. рублей, страховка обойдется в 3375 руб.

Примечание: Договор страхования заключается на 12 месяцев, по прошествии года требуется его пролонгация. Допускается оформление полиса как в первоначальной, так и в новой компании. В обоих случаях необходимо оплатить обязательный страховой взнос, величина которого ежегодно будет сокращаться (т.к. будет уменьшаться сумма невыполненных обязательств перед кредитором).

Страхование жизни и здоровья заемщика

Страхование жизни и здоровья заемщика не относится к обязательным условиям выдачи ипотеки. Однако оформление полиса позволяет снизить ставку по кредиту на 1%. Кроме того, страхование выполняет свою главную задачу – защищает интересы кредитора при наступлении страхового случая. Если клиент финансовой организации утратит трудоспособность, остаток задолженности по кредиту выплатит страховщик. Для некоторых категорий граждан (пенсионеров, физ. лиц с плохой кредитной историей, заемщиков с низким уровнем дохода) приобретение страхового полиса увеличивает шансы одобрения заявки. Стоимость услуги в год на текущий момент составляет 0,466% от суммы задолженности перед банком.

В страховании жизни и здоровья заемщика заинтересован и банк, и физ. лицо. Кредитор, выдавая крупную сумму на длительный срок, рискует остаться без выданных денежных средств в случае возникновения у клиента каких-либо финансовых трудностей. В то же время у заемщика нет никаких гарантий, что, например, за 5-10 лет у него не возникнут проблемы со здоровьем, из-за которых он больше не сможет продолжать выплачивать имеющиеся долги. Оказавшись в сложной ситуации, заемщик и его семья могут лишиться не только денег, но и жилья. Поэтому несмотря на то, что покупка полиса страхования жизни и здоровья возлагает на клиента дополнительную финансовую нагрузку, такие расходы оправданы и в конечном счете могут способствовать существенной экономии средств.

Главным камнем преткновения в принятии решения о приобретении услуги является не только цена вопроса, но и ограниченный выбор аккредитованных Сбербанком компаний (список представлен далее). Некоторые сотрудники кредитного учреждения могут настаивать на покупке полиса строго в компании «Сбербанк Страхование», однако пользователь вправе самостоятельно выбрать страховщика.

Рассчитать ориентировочную стоимость услуги страхования жизни и здоровья можно также, на сайте сервиса «ДомКлик». Только в этот раз на странице с видами страхования следует нажать на кнопку «Рассчитать» в блоке «Жизнь и здоровье».

В самом калькуляторе, также, предусмотрена возможность переключения между видами страхования.

После заполнения требуемых полей и нажатия кнопки «Подобрать страховку» будут предложены актуальные варианты.

Во время приобретения полиса важно обратить внимание на условия выплаты компенсации. В ряде страховых компаний при наступлении страховых случаев в определенных обстоятельствах не удастся получить денежные средства. Например, при возникновении болезни, вызванной употреблением алкоголя, совершении застрахованным лицом противозаконных действий, управлении автомобилем без водительского удостоверения и т.д.

Процедура оформления страхового полиса

Прежде, чем приступить к процедуре оформления страхового полиса, физ. лицо должно убедиться в том, что предмет страхования соответствует требованиям страховщика.

На страхование имущества принимаются только те объекты недвижимости, которые были построены не ранее 1955 года.

Договор страхования жизни и здоровья заемщика может быть заключен с гражданами в возрасте от 18 лет, который не испытывает серьезных проблем со здоровьем (конкретный перечень требований следует уточнять в банке).

Если все условия соблюдены, клиент Сбербанка может приобрести страховку. Для этого ему необходимо обратиться в выбранную страховую компанию с полным пакетом документов. Их перечень у каждого страховщика свой, но в большинстве случаев состоит из (могут требоваться не все):

- Паспорт заемщика;

- Собственноручно написанное заявление установленного образца (пустые бланки можно найти на официальных сайтах страховых компаний);

- Заполненная анкета, информация из которой будет использоваться для оценки рисков;

- Документы, подтверждающие имущественные права (выписка из домовой книги, свидетельство о регистрации права и т.п.);

- Заключение оценочной экспертизы жилого помещения;

- Кадастровый паспорт квартиры (или выписка из него);

- Медицинская справка о состоянии здоровья;

- Заключение из психо- и наркодиспансера.

После тщательной проверки страховщиком всех предоставленных документов потребуется подписать договор страхования. Когда денежные средства поступят на счет страховой компании, её сотрудник выдаст полис, который вместе с квитанцией об оплате обязательно следует предоставить в Сбербанк.

Оформить полис можно и в онлайн-режиме на сайте «ДомКлик». Вот, что для этого необходимо сделать:

- В соответствующем онлайн-калькуляторе (на примере недвижимости) выбрать один из предложенных вариантов страхования и авторизоваться в системе (или можно продолжить без входа).

- Заполнить данные в анкете и перейти к оформлению и оплате полиса, нажав соответствующую кнопку.

Также, на сайте «ДомКлик» предусмотрена возможность загрузки скана купленного полиса. Для этого необходимо на странице с вариантами страхования нажать кнопку «Загрузить» в блоке «Купили полис в другой компании?».

Или можно в уже открытом онлайн-калькуляторе перейти в раздел «Загрузка купленного полиса».

Перечень аккредитованных Сбербанком страховых компаний

На текущий момент крупнейший банк страны сотрудничает с 16 страховыми компаниями. Данные представлены в таблице ниже:

[supsystic-tables id=12]Заключение

Несмотря на то, что страховые взносы увеличивают общую стоимость ипотечного продукта, они позволяют заемщикам обезопасить себя от множества неблагоприятных факторов, в результате которых заемщик может лишиться недвижимости или трудоспособности. Предугадать вероятность возникновения страхового случая невозможно, но защитить себя от его последствий под силу любому. По сравнению с перспективой выплачивать долг за разрушенное (пострадавшее) жилье или взвалить обязательства по займу на семью, утратившую кормильца, цена вопроса не так уж и высока. К тому же, Сбербанк предоставляет скидку на процентную ставку по ипотеке при страховании жизни.